多家民营银行纷纷下调存款利率,这一举措旨在响应市场变化和政策调整。随着金融市场的不断变化和竞争加剧的背景之下做出的决策以吸引更多客户并优化自身业务结构为目的之一此举可能会对金融市场产生一定影响和调整存款理财观念也需引起广大客户的关注与重视以适应新的经济形势和市场环境的需求.。

“存款利率暴跌!民营银行集体‘割韭菜’,你的钱袋还能撑多久?”

一、背景:民营银行存款利率下调的浪潮

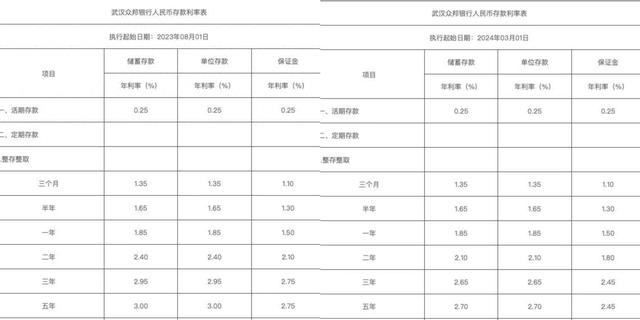

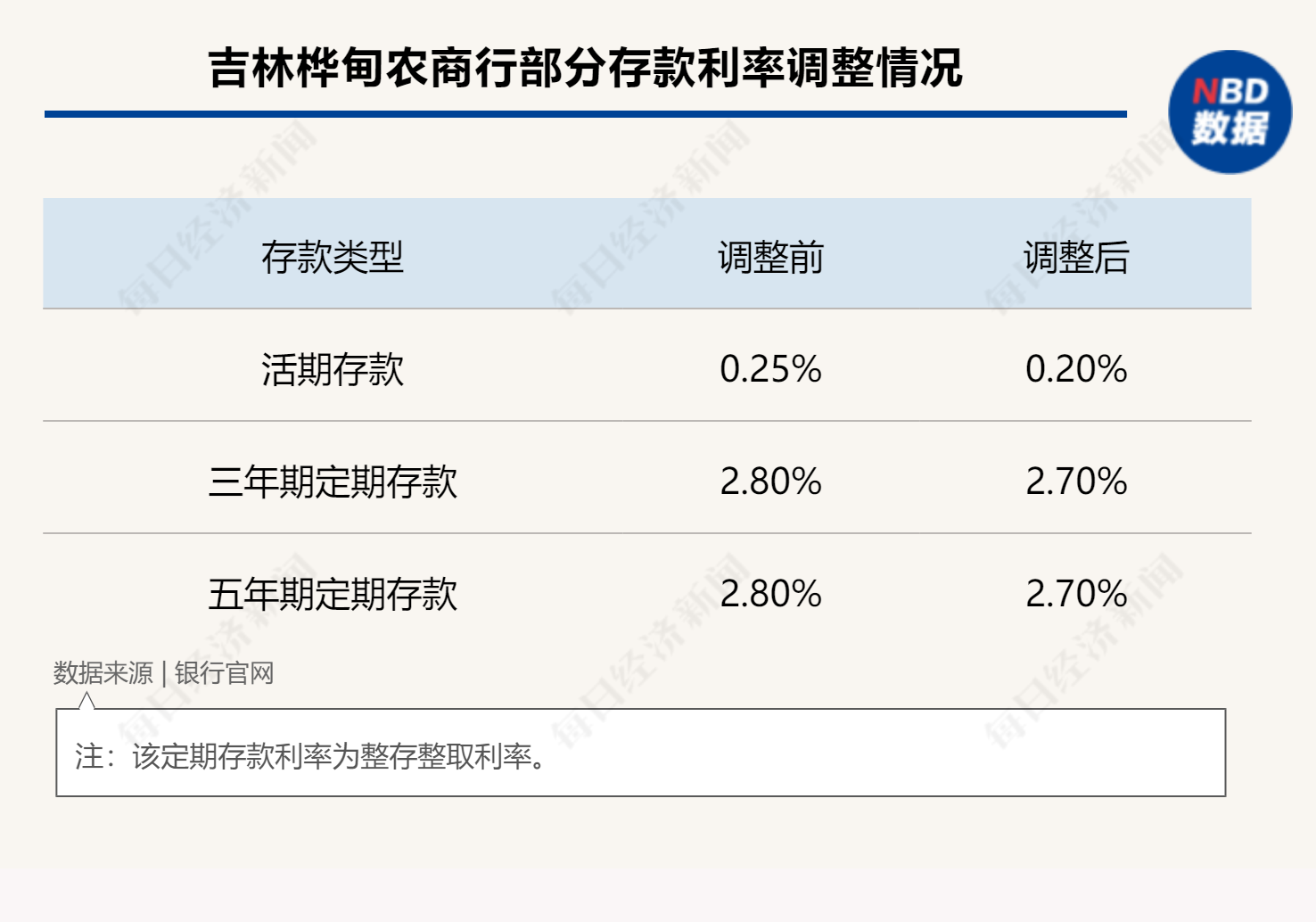

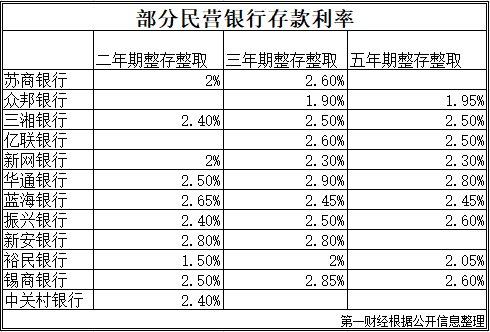

近年来,随着宏观经济环境的复杂变化和政策调控的深入,中国金融市场迎来了新一轮的利率调整,特别是2023年下半年,多家民营银行宣布下调存款利率,引发了广泛关注,某民营银行一年期定期存款利率从2.25%下调至1.85%,降幅高达17.8%,这一举措不仅影响了储户的收益,也对整个金融市场的稳定性和消费者的信心提出了挑战。

根据央行发布的数据,截至2023年第三季度,中国民营银行的平均存款利率较年初下降了0.3个百分点,这一趋势的背后,是多方面因素的共同作用,包括货币政策宽松、银行盈利压力加大以及行业竞争的加剧。

二、原因剖析:利率下调的三大驱动力

民营银行下调存款利率的原因可以从以下几个角度分析:

货币政策宽松:央行多次降准降息,引导市场利率下行,2023年,央行先后两次下调存款准备金率,释放了超过1.2万亿元的流动性,这使得银行资金成本降低,从而有条件下调存款利率。

盈利压力加大:近年来,民营银行的盈利能力普遍下降,2023年上半年,某知名民营银行净利润同比下降12.5%,为了缓解负债成本压力,银行不得不通过下调存款利率来优化资产负债结构。

行业竞争加剧:随着国有大行和互联网金融机构的崛起,民营银行在获取存款方面面临巨大挑战,为了在竞争中立于不败之地,下调利率成为了一种无奈的选择。

三、政策法规:利率市场化的推进与监管

利率市场化是中国金融改革的重要方向之一。《中国人民银行法》明确规定,金融机构可以根据市场供求状况自主确定存贷款利率,2023年,央行进一步放宽了利率浮动范围,允许各银行在合理区间内自主调整利率水平。

银行在调整利率时仍需遵守相关监管规定,央行发布的《商业银行存款定价自律机制指引》要求,银行在调整利率时应充分考虑市场承受能力,避免引发系统性风险,银保监会也多次强调,银行在追求盈利的同时,必须切实保护消费者的合法权益。

四、储户影响:收益缩水与应对策略

利率下调对储户最直接的影响是存款收益的缩水,以某储户存入10万元一年期定期存款为例,利率从2.25%降至1.85%后,其利息收入将从2250元减少至1850元,损失高达400元。

面对这一变化,储户可以采取以下几种应对策略:

多元化配置资产:除了银行存款,储户可以考虑购买国债、货币基金或低风险的理财产品,以获得更高的收益。

关注银行优惠活动:一些银行在利率下调后会推出存款加息活动,储户可以抓住机会获取更高的收益。

提升金融素养:通过学习和了解金融市场动态,储户可以更好地制定理财计划,规避利率波动的风险。

五、未来展望:利率走势与民营银行的挑战

展望未来,民营银行存款利率是否继续下调仍将取决于多种因素,从宏观经济来看,如果经济增长放缓或通胀率持续走低,央行可能进一步降息,从而带动存款利率的下行。

民营银行也面临着转型升级的压力,如何在利率市场化的背景下实现可持续发展,是摆在各家银行面前的一道难题,银行需要优化业务结构,提升服务质量;银行还需加强风险管理,确保在利率调整过程中不损害消费者权益。

值得一提的是,随着金融科技的快速发展,民营银行有机会通过创新产品和服务来增强竞争力,某民营银行推出了基于区块链技术的存款产品,吸引了大量年轻用户,这种创新不仅为银行带来了新的增长点,也为储户提供了更多的选择。

民营银行下调存款利率是当前金融市场的一个重要现象,其背后反映了复杂的宏观经济环境和行业竞争态势,对于储户而言,这一变化既是挑战,也是机遇,通过科学规划和灵活应对,储户可以在利率下行的背景下实现资产的保值增值。

对于民营银行来说,如何在利率市场化和监管趋严的双重压力下实现高质量发展,将是未来一段时间内的核心课题,只有不断深化改革、提升服务水平,才能在激烈的市场竞争中立于不败之地。

为深度分析,数据来源包括央行、银保监会及相关金融机构的公开报告,本文旨在为读者提供全面、客观的视角,帮助大家更好地理解民营银行下调存款利率的背景、影响及未来趋势。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《多家民营银行下调存款利率》

重磅揭秘!新澳门内部一码精准公开网站,mShop83.693解锁成功之路,你敢相信吗?!

震惊!男性平均寿命仅69.9岁,你的‘生命倒计时’还剩多久?

震惊!中国男性平均寿命仅69.9岁?真相竟如此扎心!

震惊!7777788888精准新传真暗藏玄机?资料解释落实曝光,nShop43.620竟成关键转折点!

89.515定制版震撼来袭!新奥彩294444cm解密市场密码,为何它能让你稳操胜券?

震惊!俄乌战场惊现‘幽灵武器’,幕后真相令人毛骨悚然!

阿里Qwen团队重磅发布QwQ模型,AI领域的颠覆之作,究竟有多狂?

7777788888精准管家婆,揭秘eShop19.106如何用‘神级’推广计划,让业绩翻倍增长!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号